Многие украинцы, отложив немного денег с зарплаты, спешат разместить их на банковском депозите. Часто - не особо задумываясь о надежности своих вложений, просто выбирают банк, который обещает наибольшие проценты годовых. Банковские депозиты возвеличены до уровня культа, все о них слышали, многие пользуются - однако существуют более доходные и надежные объекты вложений для получения пассивного дохода. Это становиться ясно при анализе преимуществ и недостатков таких инструментов как банковский депозит, облигации внутригосударственного займа, корпоративные облигации, недвижимость, собственный бизнес.

Банковский депозит – известный любому украинцу инструмент. Рассмотрим самый популярный вид такого инструмента – срочный депозит без права досрочного снятия. Итак, вы идете в банк, оформляете договор, отдаете банку деньги, скажем, на год без права досрочного снятия. Через год вы получаете свои деньги обратно, плюс проценты, оговоренные в договоре. Вообще, говоря о процентных ставках, природа банковских депозитов (и в целом финансовых инструментов) такова, что чем выше процент доходности, тем выше риск.

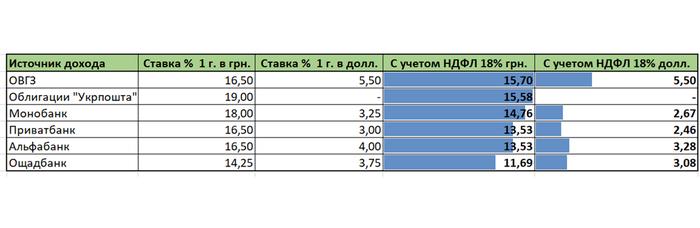

Ситуация в Украине с высокими ставками по госбумагам и более низкими по депозитам, говорит лишь о том, что государству сложно собирать крупные суммы при первичном размещении под меньший процент. В то же время, банки (из-за высокой учетной ставки) не могут снижать ставки по кредитам, которые опять-таки никто не берет. Единственный вариант для банков – собирать гривну небольшими суммами у населения под меньший процент и вкладывать эти деньги в ОВГЗ (облигации внутреннего государственного займа) или депозитные сертификаты НБУ. Так зачем вам посредник в виде банка в таком случае? Не проще ли купить ОВГЗ напрямую и не делиться с банком доходностью?

Минусы банковского депозита: зачастую обязательное присутствие при оформлении договора, наличие налога в виде 18% НДФЛ (подоходный налог с доходов физических лиц), проблема выбора банка, невозможность досрочного снятия средств с сохранением начисленных процентов, невозможность размещения средств на несколько лет для получения текущих ставок доходности.

Плюсы банковского депозита: если банк обанкротится, вы получите уникальную возможность постоять в очереди в ФГВФЛ (Фонд гарантирования вкладов физических лиц) для получения своих денег (до 200 000 грн.) без процентов. Правда, в государственном Ощадбанке покроют весь депозит, но и высоких ставок годовых от Ощадбанка - не ждите.

Облигация внутреннего государственного займа (ОВГЗ или на украинском «ОВДП») – непопулярный пока среди украинского населения инструмент, но набирающий обороты. Данные ценные бумаги являются априори самым надежным финансовым инструментом в стране (особенно гривневые, так как НБУ, напомню, является эмитентом гривны). Купить их очень просто, один раз приходите в фондовою компанию, подписываете договоры, а дальше просто заводите деньги и даете распоряжения своему брокеру на покупку или продажу, сидя дома на диване.

Плюсы ОВГЗ: высокие ставки доходности, отсутствие 18% НДФЛ (подоходный налог с доходов физических лиц), возможность продажи на вторичном рынке, 100% гарантия государства, наличие гривневых и валютных бумаг.

Например, наша компания «Фридом Финанс Украина» предоставляет уникальную на украинском рынке возможность – приобретение государственных облигаций от 1 штуки номиналом 1150 гривен и 1150 долларов США. Также, мы адаптировали данное предложение под уже знакомый украинским пользователя продукт - банковский депозит, реализовав ежемесячную выплату дохода, а также добавили возможность обратного выкупа облигаций «Фридом Финанс Украина».

Корпоративные облигации – инструмент прямого привлечения средств предприятиями с рынка. К сожалению, так как в Украине никто не знает о существовании фондового рынка – инструмент чисто номинальный и, порой, высоко спекулятивный. В данном анализе были взяты облигации «Укрпошты», как бумаги с оптимальным соотношением доходность/надежность. Процесс покупки не отличается от приобретения ОВГЗ.

Минусы корпоративных облигаций: наличие 18% НДФЛ, ежегодный пересмотр ставок по некоторым сериям, отсутствие вторичного рынка, сравнительно невысокие доходности.

Плюсы корпоративных облигаций: номинальная доходность 19% годовых, что выше доходности депозитов государственных банков).

Недвижимость – популярный инструмент вложения средств в Украине. Многие украинцы считают, что получать 8-10 тысяч от сдачи квартиры в аренду – хороший источник дохода. Но, посмотрев на динамику цен на недвижимость в среднем по Киеву с 2015 г можно увидеть, что она не только не выросла, а упала в долларовом эквиваленте. Следовательно, о доходе от изменений конъюнктуры рынка говорить не приходится. Кроме того, чтобы рынок жилой недвижимости (не путать с коммерческой) стабильно приносил добавленную стоимость, допустим, как в Западной Европе, для этого нужны определенные факторы в виде: моратория на застройку и нетто притока граждан в страну.

Плюсы недвижимости: в некоторых случаях можно переоборудовать жилую недвижимость под коммерческие цели, постоянный доход в виде арендной платы, возможность неофициальной сдачи жилья в аренду.

Минусы недвижимости: привязанность цен на недвижимость к макроэкономическим показателям. Как результат – вследствие еще одного грядущего мирового финансового кризиса, цены на недвижимость также отреагируют снижением. Необходимость учитывать амортизацию ремонта квартиры, всей мебели и техники.

Собственный бизнес – сложно совместить понятие «пассивный доход» и собственный бизнес. Однако в последнее время набирает популярности такой бизнес как carsharing. Компании, которые предоставляют услуги по сдаче машин в краткосрочную аренду, предлагают также совместные бизнес-программы. Инвестор может купить автомобиль и предоставить его компании для сдачи в аренду. При этом компания берет на себя расходы по техническому обслуживанию автомобиля, претендуя при этом на 20% от оборота. В среднем на таком бизнесе можно зарабатывать 10500 – 18 000 грн. в месяц (как обещают «каршейринговые» компании). При этом машина будет стоить порядка 500 000 грн. При среднем доходе в 14 000 грн. в месяц мы выходим на годовую доходность в 33%.

Плюсы бизнеса: высокая доходность в сравнении с другими инструментами.

Минусы бизнеса: долгий срок окупаемости, необходимость учета амортизации автомобиля, высокие риски нанесения ущерба автомобилю, отсутствие гарантий защиты прав инвестора.

Принимая решение об инвестировании пусть даже небольшой суммы, частный инвестор должен проанализировать большинство перечисленных факторов. Возможно, после прочтения данной статьи, идея отнести личные сбережения в банк покажется уже не такой интересной и безопасной.