В Украине нередко можно услышать цитату известного бизнесмена, что “долги платят только трусы“. Но что делать, если все долги вернул, а то и вовсе никогда не брал в долг, а коллекторские службы достают звонками, пишут претензии, угрожают отнять имущество?

“Около полугода назад купили дочери телефон, и к нему новую сим-карту. Недавно на ее номер стали приходить sms-сообщения с требованием погасить долг по кредиту, а позже –поступать звонки с угрозами от коллекторов. Я спокойно объяснила, что номер давно перепродан и попросила удалить его из их базы, поскольку звонки пугают ребенка. Но на мои заявления, что я не знаю их заемщика, никто не реагирует. Придется идти в эту контору и доказывать, что мы не причастны к этому долгу. Или же проще, наверное, поменять сим-карту“, – рассказала свою историю киевлянка Мария Пашинская.

Как законодательство регулирует настойчивых коллекторов, и есть ли способы избавиться от их претензий?

- Закон говорит о долгах

В Украине действует закон “О потребительском кредитовании“ от 15.11.2016 1734-VIII. Он определяет взаимоотношения кредитора и должника, в том числе порядок погашения задолженности (ст. 19: сперва – просроченные суммы основного долга и процентов, потом текущие выплаты по основному долгу и процентам, только в третью очередь – неустойки и прочие санкции). Пеня не может превышать двух учетных ставок НБУ, а ее общая сумма не должна превышать 15% суммы просрочненного платежа, общая сумма всех пеней, штрафов и т. п. не может превышать половины полученного заемщиком кредита, и эта сумма, согласно статье 21, не может быть увеличена против этого лимита по соглашению сторон.

Читай также: НБУ разрешил бизнесу покупать валюту в кредит

- Почти вне закона

Законодательство Украины никак не регулирует коллекторскую деятельность – она не сертифицируется и не лицензируется. Ни один из зарегистрированных законопроектов о коллекторских услугах так и не был принят парламентом. Существует некий кодекс этики коллектора, но из-за отсутствия статуса официального нормативно-правового документа далеко не все компании придерживаются его в своей работе.

По факту коллекторская деятельность регулируется исключительно общими нормами законодательства.

“Чаще в качестве коллекторов выступают фирмы-однодневки – юрлица в форме ООО. В лучшем случае, это будут факторинговые компании, которые имеют статус финансового учреждения“, – рассказал Станислав Климов, адвокат, партнер МЮК Kodex.

Коллекторские службы часто работают с банками, финансовыми компаниями, коммунальными предприятиями. Эти кредиторы продают “плохие“ долги коллекторам, поскольку взыскание средств с упорных неплательщиков – длительное и дорогое удовольствие.

“За подачу иска на сумму 10 тыс. грн. банку необходимо оплатить 1921 грн. судебного сбора. Затраты на судебный процесс составят пятую часть долга, и это без учета временных затрат и оплаты работы сотрудников“, – приводит пример Александр Камша, адвокат ЮФ “Ильяшев и Партнеры“.

Кредитному учреждению выгоднее продать такой долг с некоей скидкой коллектору, чем самостоятельно заниматься взысканием.

“Чаще всего привлекают коллекторов на обслуживание потребительских кредитов физлиц. Они сверхприбыльны для финучреждений, но не обеспечены залогами, и возвращать их гораздо сложнее“, – считает Роман Шахматенко, управляющий партнер, адвокат Bires Law Firm.

В чьи руки попадет должник, зависит от длительности просрочки и суммы.

“Чем она меньше и чем короче срок задолженности, тем больше вероятность того, что “выбивать“ долг будут банковские сотрудники, руководствуясь банковскими правилами, этикой и принципами, а, значит, их деятельность будет более лояльной и в рамках закона», – говорит Ростислав Сачок, юрист ЮК “Алексеев, Боярчуков и партнеры“.

Если задержка по кредиту превышает 2–3 месяца, а клиент не идет на компромисс с банком или не выходит на связь, его долг передается коллекторам.

“Когда банк понимает, что далее тратить собственный ресурс на возврат кредита нецелесообразно, он привлекает коллекторскую службу. Но, как правило, 90-дневный срок (по возвращению задолженности. – Ред.) в большинстве случаев выдерживается“, – рассказывает Павел Мельниченко, директор департамента взыскания кредитов ПУМБа.

Читай также: НБУ выставил на торги кредиты своих сотрудников

По словам Павла Мельниченко, банку выгоднее, чтобы заемщик выплатил кредит самостоятельно, пускай и с задержками. И если клиент испытывает трудности, но готов выполнить свои обязательства перед банком, банкиры пойдут на встречу. Например, предложит реструктуризацию кредита или оформление кредитных каникул. Должникам, конечно, лучше воспользоваться этим предложением, поскольку после передачи коллекторам долг может вырасти.

“Покупая право требования к должникам, коллектор становится новым кредитором, что позволяет ему начислять штрафные санкции за невыполнение договорных обязательств. Это может стать проблемой, поскольку коллекторы часто искусственно увеличивают размер задолженности за счет применения неустоек и штрафов до колоссальных размеров“, – отметил юрист Ростислав Сачок.

- Правовой беспредел

Передача долга коллекторам проходит в виде уступки банком прав требования по кредитным договорам. Это разрешено как Гражданским кодексом, так и законом о потребительских кредитах. При этом банк может продать кредит, только если в кредитном договоре есть пункт, по которому он может передавать данные заемщика третьим лицам.

“Если такой пункт отсутствует, то банк, продав кредит коллекторам, нарушил законы Украины “О банках и банковской деятельности“ и “Об информации“, и можно смело подавать на него в суд“, – подчеркнула Анастасия Князева, юрист ЮК “Волхв“.

Также заемщика должны уведомить письменно о замене кредитора. Иначе он имеет право не общаться с коллекторами и не реагировать на их письма или звонки.

Не стоит забывать, что украинские коллекторские службы используют специфические методы работы с должниками. Если их европейские коллеги предпочитают действовать через переговоры и убеждения, то в Украине на должника воздействуют покруче.

“Деятельность коллекторов носит психологический характер. Они занимаются агрессивным досудебным урегулированием спора, поэтому основное правило в борьбе с коллекторами – это терпение и выдержка. Если человек попадает под их психологическое воздействие, они продолжают давить, пока не получают финансовый результат“, – говорит Станислав Климов.

В 90% случаев договориться мирно с коллекторами о реструктуризации или рассрочке долга невозможно. Ведь их цель – принудительное и полное взыскание денежных средств.

Если говорить о методах давления, то чаще всего коллекторы присылают sms-сообщения угрожающего характера, звонят заемщику или родственникам, членам его семьи, коллегам и начальству с угрозами и требованиями погасить кредит. Должника запугивают арестом, принудительной реализацией его имущества, приездом коллекторской группы, которая якобы будет осуществлять опись имущества.

Часто коллекторы ведут разговор от имени “следователя полиции“, “прокурора“, “судей“, угрожая заемщику привлечь его к уголовной ответственности по ст.190 УК Украины (мошенничество). Не брезгуют коллекторские службы и рассылкой сообщений самого разного характера с фейковых аккаунтов, которые дублируют профиль заемщика, а также расклейкой в районе жилья должника его фотографий с подписью “мошенник“. В конце концов, самые находчивые рассылают поддельные решения судов о псевдовзыскании задолженности. Отдельно стоит упомянуть о весьма грубой манере общения.

Досудебное урегулирование спора дает право коллекторам на телефонные звонки и личные визиты. Но действия коллекторов не должны нарушать общественный порядок.

“Недопустимы угрозы, насилие, посягательство на жизнь или здоровье, неприкосновенность жилья или любые другие гарантированные законом личные и имущественные права граждан“, – подчеркивает Александр Ярецкий, начальник юридического управления Банка Кредит Днепр.

Читай также: В Украине планируют изменить правила выдачи кредитов

- Борьба с произволом

С самого начала стоит перевести общение с банком или коллекторской компанией в официальное русло. То есть, если звонящий человек представляется коллектором, необходимо у него уточнить: имя, фамилию, должность, наименование учреждения, которое он представляет, номер кредитного договора, сумму долга, номер договора уступки прав требования.

“Если коллекторы действительно получили право денежного требования по вашему обязательству, у них есть эта информация. Иначе это, скорее всего, мошенники, и общение лучше прекратить“, – рассказывает адвокат ЮФ “Ильяшев и Партнеры“ Александр Камша.

Юристы рекомендуют обязательно потребовать у коллекторов претензии в письменном виде с подписями, со ссылками на пункты договоров, или же с копиями договоров кредита и уступки прав требования.

“Просите для ознакомления заверенные копии документов. Без их предоставления невозможно определить правовые основания обращения коллекторов, а значит, можно говорить о вымогательстве, за которое предусмотрена уголовная ответственность“,– считает юрист ЮК “Алексеев, Боярчуков и партнеры“ Ростислав Сачок.

Претензии или сообщения без печати или подписей можно игнорировать. Но нужно сохранять переписку с коллекторами, по возможности записывать телефонные разговоры, фиксировать дату звонка, ФИО и должность собеседника.

Большинство угроз коллекторов незаконны и неосуществимы.

“Даже если человек действительно брал средства в долг, коллекторы не имеют права угрожать, поскольку такие действия могут быть расценены, как принуждение к выполнению или невыполнению гражданско-правовых обязательств с угрозой насилия. За это ст.355 УК Украины предусматривает криминальную ответственность“, – объясняет юрист Станислав Климов.

К примеру, опись имущества – это исполнительное действие, которое может проводиться государственным или частным исполнителем только по решению суда и только в отношении имущества самого заемщика (не его родственников). То же касается взыскания самой задолженности (если таковая вообще есть).

“Угроза жизни, в соответствии со статьей 129 УК, наказывается арестом на срок до шести месяцев или ограничением свободы на срок до двух лет. А вымогательство наказывается ограничением свободы на срок до пяти лет или лишением свободы на тот же срок“, – напоминает юрист Роман Шахматенко.

Если даже кто-то приедет и начнет требовать пустить его в дом, нужно закрыть двери и вызвать полицию. Такое поведение быстро заставит коллекторов уйти.

“С их ежедневными звонками вряд ли можно что-то сделать, но избавить от их личных визитов помогут правоохранительные органы“, – говорит Анастасия Князева.

Читай также: В Украине продлили ликвидацию банка “Национальный кредит“

Если у жертвы коллекторов крепкие нервы, можно избрать другую тактику защиты – включить режим полного игнорирования. Нужно изменить номер телефона или добавить телефоны коллекторов в черный список, после чего не стоит общаться с ними лично. Изменение телефона заставит коллекторов перейти к официальной переписке, а это уменьшит психологическое давление. Как правило, когда информационное и психологическое воздействие на должника не приносит никакого результата, то его либо оставляют в покое, окончательно списывая его долг, либо (если долг реальный и немаленький), обращаются в суд за судебным взысканием.

- Без вины виноватые

Как правило, коллекторам передаются кредиты с просроченной задолженностью, подтвержденной банком. Но, по оценкам юристов, 10–20% клиентов коллекторов становятся жертвами мошенников или неблагонадежных заемщиков, которые вписали их поручителями по кредиту, не сообщая им об этом.

“Если претензии по возврату просроченной задолженности необоснованные, нужно обратиться с соответствующим заявлением в организацию, выдавшую кредит. Обращение рассмотрят в предусмотренные законами сроки“, – говорит Александр Лысенко, начальник управления по сбору кредитов ОТП Банка.

Для этого нужно выяснить все детали долга: кто должник, когда и кем был выдан кредит, какая задолженность. На такой запрос по закону “Об обращении граждан“ должны письменно ответить в течение 30 дней. За это время профильные службы банка/компании проверят всю информацию.

Отправленный запрос (с подтверждением его отправки почтовой квитанцией) и ответ на него (или факт отсутствия ответа) в дальнейшем можно использовать в качестве доказательств в суде при обжаловании незаконных действий коллекторов.

Для ускорения ответа на запрос можно воспользоваться законодательными лазейками.

“Можно через адвоката отправить адвокатский запрос, срок ответа на который установлен в размере пяти дней. Либо сослаться в запросе на закон «О защите персональных данных“ – срок для ответа относительно использования персональных данных составляет 10 рабочих дней согласно ст.16 этого закона“, – подсказывает начальник юридического управления Банка Кредит Днепр Александр Ярецкий.

Также можно обратиться с жалобой в НБУ (для банков) и Нацкомфинуслуг (для финансовых компаний). Такой запрос будет перенаправлен кредитору с требованием разобраться в ситуации и принять меры.

Хуже, если звонит робот с записанным сообщением “У Вас долг, немедленно погасите, иначе Вам грозит опись имущества“. В таком случае невозможно понять, ни кто кредитор, ни по какому поводу вообще эти звонки. Хорошая новость в том, что после месяца таких звонков от робота может позвонить и живой человек, у которого и следует уточнять всю информацию о кредиторе, заемщике, кредитном договоре.

“Мы купили квартиру два года назад и подключили городской номер телефона. И началось. Сначала звонки от робота с требованиями погасить долг, потом звонок от коллекторской компании. Когда позвонил сотрудник компании, мы смогли узнать, что это – долг человека, который оставил этот номер телефона и адрес как свои, хотя на деле он арендовал эту квартиру. Избавиться от звонков помогли связи – через знакомых обратились в банк (который давно уже продал портфель кредитов с этим долгом), и через банк уладили вопрос – звонки прекратились. Пришлось фотографировать документы на квартиру и пересылать их в банк“, – рассказала киевлянка Наталья Шевченко.

Если банк выяснит, что поручитель ложный, его исключат из перечня должников в работе, а если выяснят, что кредит был взят по поддельным документам, то такие кредиты, как правило, списываются банком, как безнадежные к возврату.

После получения справки от кредитора об отсутствии долга или поручительства, необходимо предоставить в коллекторскую службу документы, подтверждающие этот факт.

“Обычно коллекторы сами заинтересованы в идентификации должника, поскольку в случае взыскания через суд последний обязательно проверит, какое физлицо должно возвращать долг“, – говорит Станислав Климов.

А вот добиться исключения из коллекторской базы может быть сложнее. Дело в том, что это – частные системы, которые официально никак не регулируются. Многое зависит от уровня коллекторской фирмы: то есть чем серьезнее организация, тем проще исключить из ее базы по ошибке попавшее туда лицо.

Бывает и так, что ответ от кредитора на запрос не приходит в указанные сроки, или банк игнорирует просителя, и коллекторы продолжают активничать.

“В идеале, банк должен снять с невиновного лица все свои долговые требования после выяснения факта, что кредит был выдан мошенникам. Однако на практике кредиторы все равно требуют возврата долга“, – говорит Станислав Климов.

Читай также: НБУ в июле понизил учетную ставку до 17%

В этом случае единственно возможный путь решения – идти в суд и требовать пресечения неправомерных действий коллекторов. Не лишним будет обратиться и в правоохранительные органы с заявление о вымогательстве или нарушении неприкосновенности личной жизни.

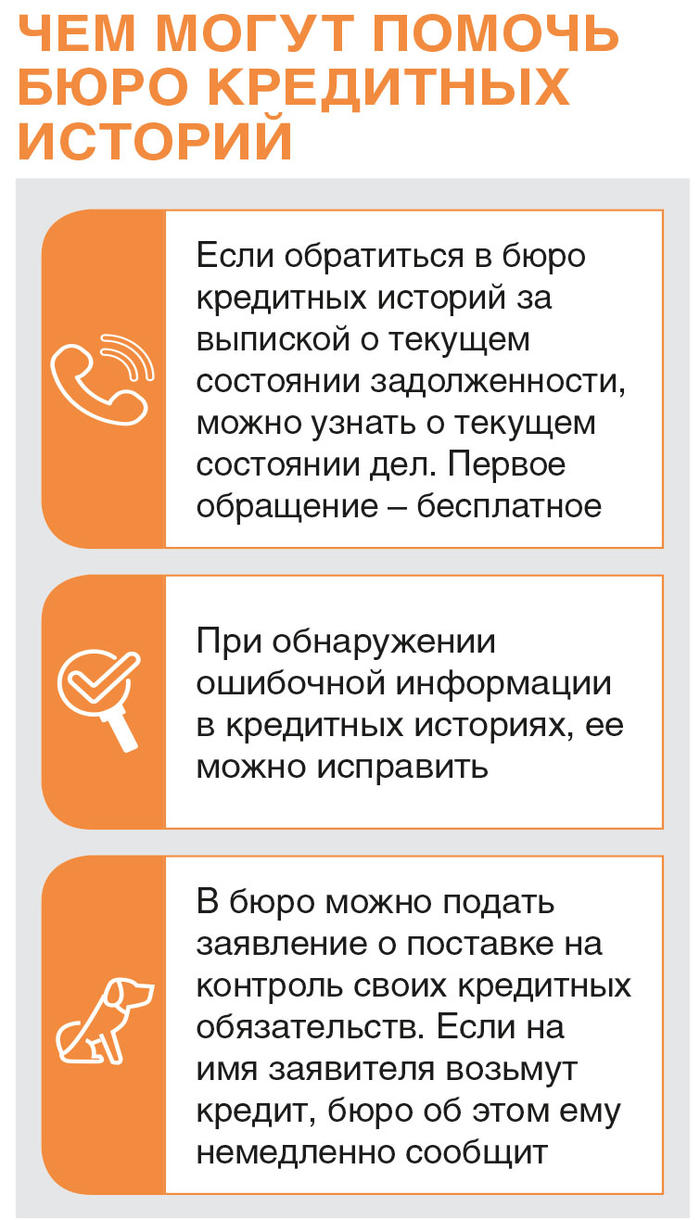

После завершения истории с коллекторами стоит проверить записи в бюро кредитных историй и в реестре заемщиков, который ведет НБУ (по банковским кредитам). В Украине действует несколько бюро кредитных историй, крупнейшие из них: Первое всеукраинское бюро кредитных историй, Украинское бюро кредитных историй и Международное бюро кредитных историй. По закону “О бюро кредитных историй“ каждый гражданин имеет право раз в год бесплатно получить информацию от любого кредитного бюро по поводу своей кредитной истории.

Светлана Слесарук

Напомним, Нацкомиссия обнародовала законопроект относительно изменений предоставление средств в заем.

Читайте Деньги.ua в Telegram и Facebook

Смотри также - В Украине снова активизировались коллекторы