Чтобы квартиры активнее покупали, застройщики расширяют возможности оплаты жилья в кредит или в рассрочку. Ну и сами банки понемногу начинают кредитовать такие сделки. Выбор весной-2019 уже неплох. “Деньги“ разобрались и с тем, какие схемы оплаты строящегося жилья больше учитывают интересы покупателей.

Киевлянин Алексей Пивоваров с марта 2019 года занят поиском квартиры в Киеве - чтобы купить. Изучая различные новые жилые комплексы, Алексей заметил важную деталь - способы оформления покупки строящихся метров у разных компаний весьма отличаются. Отличаются и условия рассрочки - приобретения квартиры с поэтапной оплатой.

Самое главное - это, на мой взгляд, надежность. Ведь вложить деньги и не получить в итоге квартиру - этот путь уже прошли многие инвесторы элит-центров. Мне нужна гарантированная квартира, поэтому я изучаю репутацию компании, отзывы жителей комплексов, которые уже возвела компания, а еще - по какой схеме осуществляется продажа метров: это - предварительный договор или фонд финансирования строительства, - рассказал г-н Пивоваров.

Читай также: Как изменятся цены на рынке столичной недвижимости в 2019 году - прогноз

Действительно, строительство в Украине идет довольно высокими темпами, а огромный выбор новых ЖК и кричащие рекламные борды с обещаниями “новой жизни в новострое“ обязывает покупателей вникать в тонкости законодательного оформления своих инвестиций. “Деньги“ разобрались в схемах финансирования покупки недвижимости, а также выяснили, какие варианты покупки в рассрочку или кредит доступны покупателям новых метров в мае-2019.

Кстати, об инвесторах - этот термин к покупателям строящихся квартир применяют совершенно зря. Покупка строящейся квартиры - это не инвестиция, а именно покупка. Со всеми проистекающими из этого обстоятельства обязательствами продавца.

Читай также: В столице построили рекордное количество квартир в первом квартале

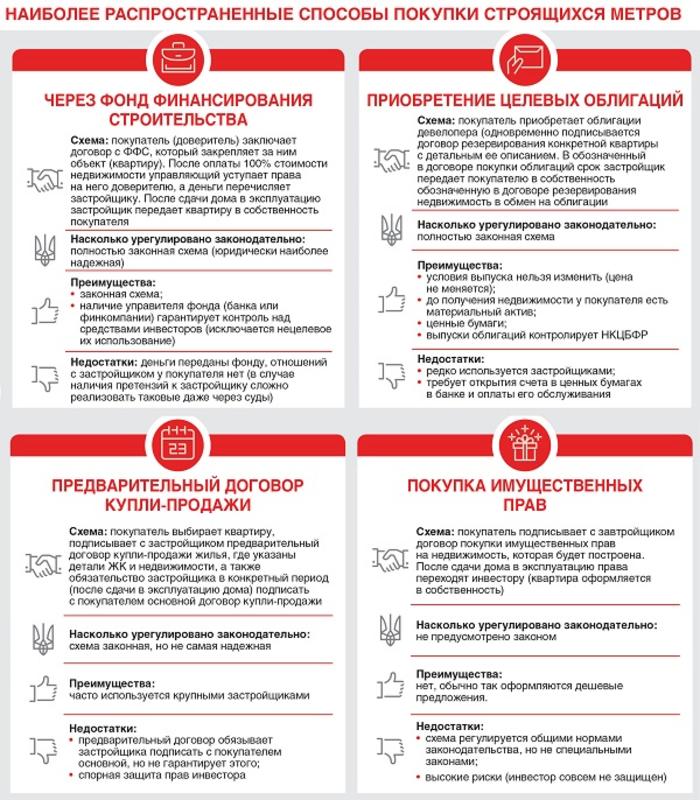

Одним из законных способов инвестирования в недвижимость на этапе строительства является приобретение через ФФС - фонд финансирования строительства. По такой схеме продают недвижимость такие компании как “Укрбуд“, Edelburg Development и другие.

Юристы уверены: сегодня ФФС - это один из наиболее детально урегулированных законодательством способ приобретения жилья у застройщиков.

Очевидным преимуществом ФФС является то, что данная схема инвестирования достаточно хорошо урегулирована законодательством, в первую очередь, это - Закон Украины “О финансово-кредитных механизмах и управлении имуществом при строительстве жилья и операциях с недвижимостью“, а также Закон Украины “Об инвестиционной деятельности“, - напоминает управляющий партнер Arzinger Тимур Бондарев.

Смысл создания ФФС - контроль за освоением средств инвесторов застройщиком со стороны управителя фонда, которым может выступать банк или финансовая компания. Если управителем выступает банк, это повышает качество контроля за ресурсами фонда. Поскольку принадлежащие самому застройщику ФФС являются по своей сути карманными структурами, которыми управляет сама строительная компания.

Читай также: Критерии выбора жилья: Какие квартиры интересовали украинцев в марте

В договоре с ФФС обязательно указан объект инвестирования - выбранная покупателем квартира или нежилое помещение. Чтобы убедиться, что ФФС действует в рамках закона, покупатель до подписания договора может попросить предъявить договор между застройщиком и фондом, а также копии документов на земельный участок, копию лицензии застройщика, информацию о государственной экспертизе проектной документации и, конечно же, разрешение на выполнение строительных работ (декларацию о начале строительства). Если хотя бы один из указанных документов управитель откажется предоставлять, можно смело считать такой вариант не вполне безопасным.

После подписания договора покупатель получает свидетельство об участии в ФФС. И если квартира приобретается с условием поэтапной оплаты, то после каждого платежа, согласно графику, инвестор получает новое свидетельство (с указанием новой суммы, которую он внес на счет управителя).

Кроме ФФС, еще одним урегулированным законодательством способом инвестирования в строящиеся метры юристы называют покупку целевых облигаций строительных компаний. Сегодня мало застройщиков используют эту схему, поскольку не желают тратить время и затем быть под надзором Нацкомиссии по ценным бумагам и фондовому рынку (НКЦБФР), которая регулирует выпуски таких облигаций.

Читай также: Госстат: Квартиры на вторичном рынке подорожали до 10% за год

Тем не менее, подобные предложения есть. Например, продажу облигаций использует при продаже квартир компания “А. В. С.“ (ЖК “Престиж Холл“, Киев). Из хорошего: покупая облигации, инвестор видит проспект эмиссии, где указаны все важные детали, в том числе порядок погашения ценных бумаг через передачу инвестору прав на недвижимость взамен на облигации.

Обычно количество облигаций, которые покупает будущий владелец квартиры, связано с количеством квадратных метров в ней. В самом договоре максимально точно прописаны все условия покупки недвижимости, что исключает риски (например, повторную продажу квартиры). Кроме того, при такой схеме у покупателя на руках все время строительства остаются ценные бумаги, которые уже являются материальным активом (то есть не просто договор “инвестирования“, а договор, подкрепленный ценными бумагами). После окончания строительства и сдачи дома в эксплуатацию происходит погашение облигаций - передача их застройщику в обмен на оформление права собственности на недвижимость.

Читай также: В Украине упростят регистрацию объектов строительства - Парцхаладзе

Один из самых распространенных способов покупки недвижимости от застройщика - подписание предварительного договора на покупку квартиры с последующим подписанием основного договора после сдачи дома в эксплуатацию. Такая схема не противоречит законодательству. Крупные застройщики обычно предлагают нотариальное заверение как предварительного, так и основного договора, причем, часто нотариусы работают в офисах строительных компаний. Если же компания не предполагает нотариального заверения и предварительного, и основого договоров, то стоит отказаться от подобной сделки, так как за этим может стоять отсутствие у застройщика необходимых для ведения строительства документов (да и вообще отсутствие планов завершить строительство).

Когда дом сдается в эксплуатацию, застройщик приглашает в офис покупателей для подписания основного договора и оформления права собственности на недвижимость. Предварительный же договор подписывается после внесения на счет компании оплаты за приобретаемые метры, на что застройщик выдает счет-фактуру. К слову, ключи от квартиры могут быть получены ранее, чем произойдет подписание основного договора.

Наш ЖК был сдан в эксплуатацию осенью 2018 года, а уже в декабре я получила ключи - после того, как подписала сначала акт приема-передачи квартиры, а затем - договор с управляющей компанией (частным ЖЭКом). В феврале застройщик пригласил на подписание основного договора, где нотариус сразу же оформила право собственности, - рассказала покупатель квартиры в одном из киевских ЖК Надежда Рябоконь.

Самой рискованной схемой покупки строящегося жилья юристы считают так называемую покупку имущественных прав на строящийся объект.

Несмотря на широкую популярность такого способа привлечения средств среди девелоперов, сегодня приобретение имущественных прав на объекты незавершенного строительства урегулировано только общими нормами права и по сути детально не прописано. В данной ситуации стоит обратить особое внимание на судебную практику. В частности, в 2016 году Верховный Суд Украины поставил под сомнение эффективность такого правового механизма, определив имущественное право в контексте объекта сделки как “право ожидания“, - отметил юрист Тимур Бондарев.

Читай также: У людей запретили отнимать жилье без суда

По его мнению, покупатель, подписывая такой договор, обладает весьма ограниченным объемом прав, не являясь при этом собственником имущества как такового, и имеет право требовать от застройщика передачи ему объекта в будущем, но никак не признания за собой права собственности на такой объект.

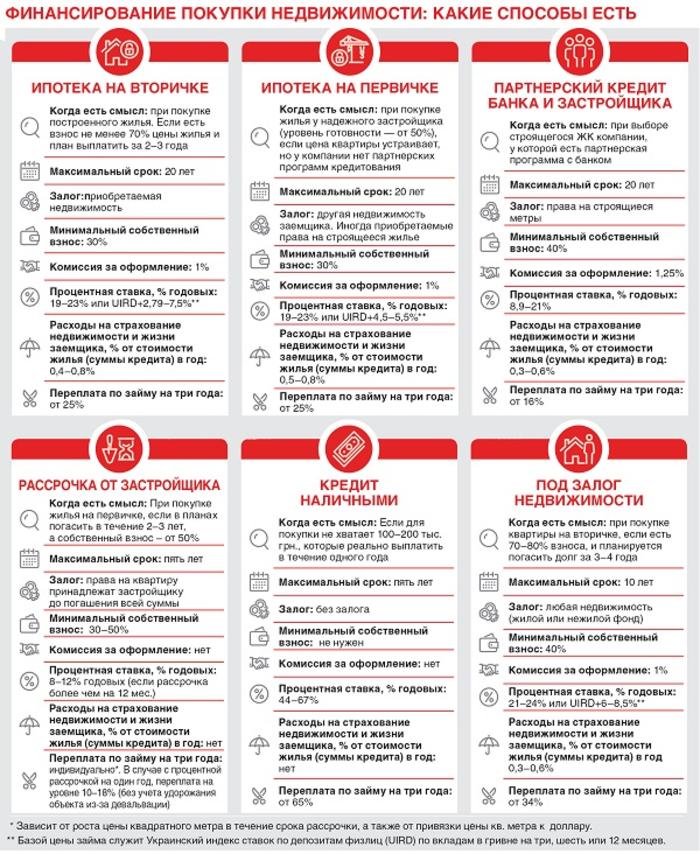

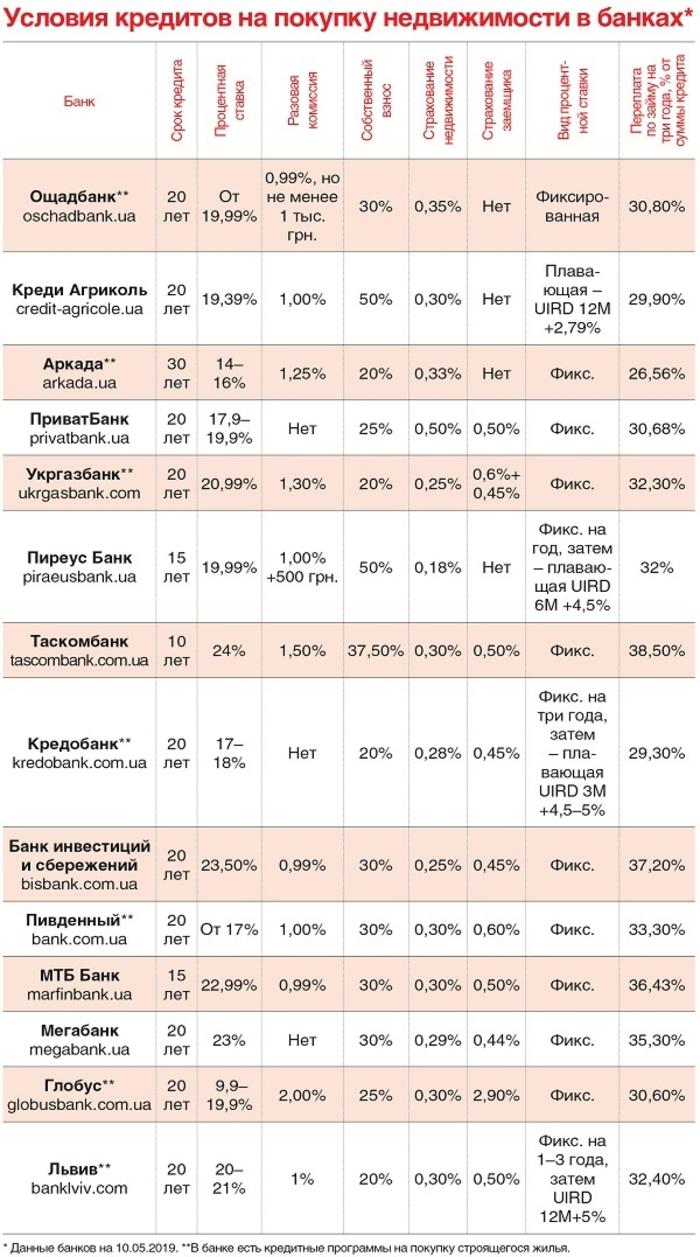

Чтобы приобрести квартиру в кредит, нужно для начала выбрать жилой комплекс, а затем исследовать предложение застройщика - партнерскую программу с конкретным банком. Совместные программы с застройщиками есть у нескольких банков - Укргазбанка, Ощадбанка, Кредобанка, банка “Аркада“ и банка “Глобус“.

В Ощадбанке есть кредитная программа на покупку строящегося жилья совместно с компаниями “Укрбуд“ и KAN Development. В банке “Аркада“ - программа ипотечного кредитования квартир в комплексах, которые возводят компании “Будэволюция“, “ТМК-Блок“, “Аркада-Строительство“. Укргазбанк предлагает кредиты на покупку квартир в 90 комплексах по всей Украине, в частности, есть партнерские программы с компаниями “Укрбуд“, “Киевгорстрой“, “Атлант“, “Жилстрой-2“.

Максимальный срок обычно составляет 20 лет при собственном взносе не менее 30-50% стоимости квартиры. Процентные ставки - 9,99-20,99% годовых.

Банковская аккредитация застройщиков позволяет клиентам минимизировать риски недостроя, ведь при аккредитации банк оценивает финансовую способность застройщика закончить строительство, изучает его деловую репутацию, смотрит на опыт реализации проектов, - отметил Виталий Годун, начальник управления развития продуктов департамента розничного банкинга Укргазбанка.

Читай также: Рынок недвижимости и земли: Что покупали в 1 квартале

Столь длинные сроки кредитов обычно не означают, что есть смысл платить именно столько - при нынешних ставках переплата может оказаться слишком большой. Зачем же тогда банки их предлагают? А для того чтобы за счет удлинения срока уменьшить месячный платеж и тем самым дать возможность кредитоваться тем, у кого низкие официальные доходы. Понятно, что такие клиенты за счет неформальных доходов погасят кредит гораздо быстрее тех самых 15-20 лет. Довольны останутся обе стороны: банк, не потерявший клиента, и клиент, купивший приглянувшееся жилье в кредит.

Обычно условия кредита привязаны к конкретному застройщику или жилому комплексу. Например, в банке “Глобус“ есть программа на покупку квартир в ЖК “Урловский-2“ ХК “Киевгорстрой“. Если срок кредита три года, то ставка 13,99% годовых, если пять - 16,99%. Если же срок дольше (например, 10 лет), тогда в первый год ставка 9,99%, а затем - 23,9% годовых. Условия кредита в этом же банке, но на покупку квартиры в ЖК “Озерный гай Гатное“ компании “Интергал Буд“ зависят от размера собственного взноса. Например, для трехлетнего кредита при взносе 50% ставка - 10,9%, а для трехлетнего со взносом 30% - 14,9% годовых.

Банки внимательно изучают заемщика, прежде чем одобрить заявку на кредит. Главное - это уровень доходов клиента, который позволяет ему погашать долг. Разумеется, доход должен быть подтвержден документально.

Заемщик - дееспособный резидент - гражданин Украины, который проживает на территории Украины (за исключением временно оккупированных территорий, не подконтрольных украинской власти), и может предоставить в банк документы, подтверждающие его платежеспособность, - описывает портрет интересного банку заемщика Валерия Малахова, директор розничного бизнеса Ощадбанка.

Большинство застройщиков предлагают покупку жилья по двум основным схемам: 100% оплата и рассрочка (пожтапная оплата). Например, рассрочку предлагают компании “Киевгорстрой“, KAN Development, “Интергал Буд“, Укрбуд, GEOS и другие. Рассрочка регулируется статьями Гражданского кодекса.

Частью 2 ст. 692 ГК Украины предусмотрено, что покупатель обязан оплатить продавцу полную стоимость переданного товара. Договором купли-продажи может быть предусмотрена рассрочка платежа. Далее, частью 1 ст. 694 ГК (продажа товара в кредит) предусмотрено, что договором купли-продажи может быть предусмотрена продажа товара в кредит с отсрочкой либо рассрочкой платежа», - объясняет суть сделки Василий Шеретько, старший юрист ЮФ “Антика.

Читай также: В Киеве введут запрет на пристройки к историческим зданиям

В условиях обязательно указан существенный собственный взнос - 30 или 40% стоимости квартиры. Покупатель также подписывает договор, в котором указывается дальнейший график выплат (помесячный или поквартальный). Иногда в договоре указана индексация на курс гривны на момент оплаты (а цена метра указана в долларах). Это означает, что любое изменение курса ведет к пересчету стоимости квадратного метра и, соответственно, сумме к оплате по графику. Еще один нюанс рассрочки - поэтапный рост стоимости квадратного метра. В договоре может быть сказано, что застройщик имеет право пересмотреть цену метра, а также периоды, когда такой пересмотр возможен. Чаще всего речь идет об удорожании метра в связи с приближением завершения строительства.

Оформить договор покупки в рассрочку несложно - нужны лишь паспорт и справка о присвоении ИНН. В самом договоре важно обратить внимание на цену метра (фиксированная или меняющаяся), привязку стоимости метра к доллару, а также определенные условия, которые могут помочь покупателям в случае сложных обстоятельств (так называемая гарантия изменения условий).

Ели случаются какие-то негативные события, например, покупатель теряет работу, или происходит потеря работоспособности, или увеличивается количество детей до пяти и более, тогда компания фиксирует свое обязательство пересмотреть условия рассрочки в пользу покупателя, - отметила коммерческий директор компании “Интергал Буд“ Анна Лаевская.

Обычно срок рассрочки - до момента введения дома в эксплуатацию (3-12 месяцев), но многие компании сейчас предлагают и рассрочку на 3-5 лет. Впрочем, за длительный срок обычно приходится платить проценты по рассрочке - 5-11% годовых.

Наталия Богута

Статья из Журнала “Деньги“ №9 от 10 мая 2019 года.

Новости от Деньги.uа в Telegram. Подписывайтесь на наш канал https://t.me/dengiua.

Оформить подписку через наш интернет-магазин.